Selisih Perhitungan 5.3 Milyar Anggaran Dinas Koperasi dan UKM Batu Bara T. A 2022 Dipertanyakan?

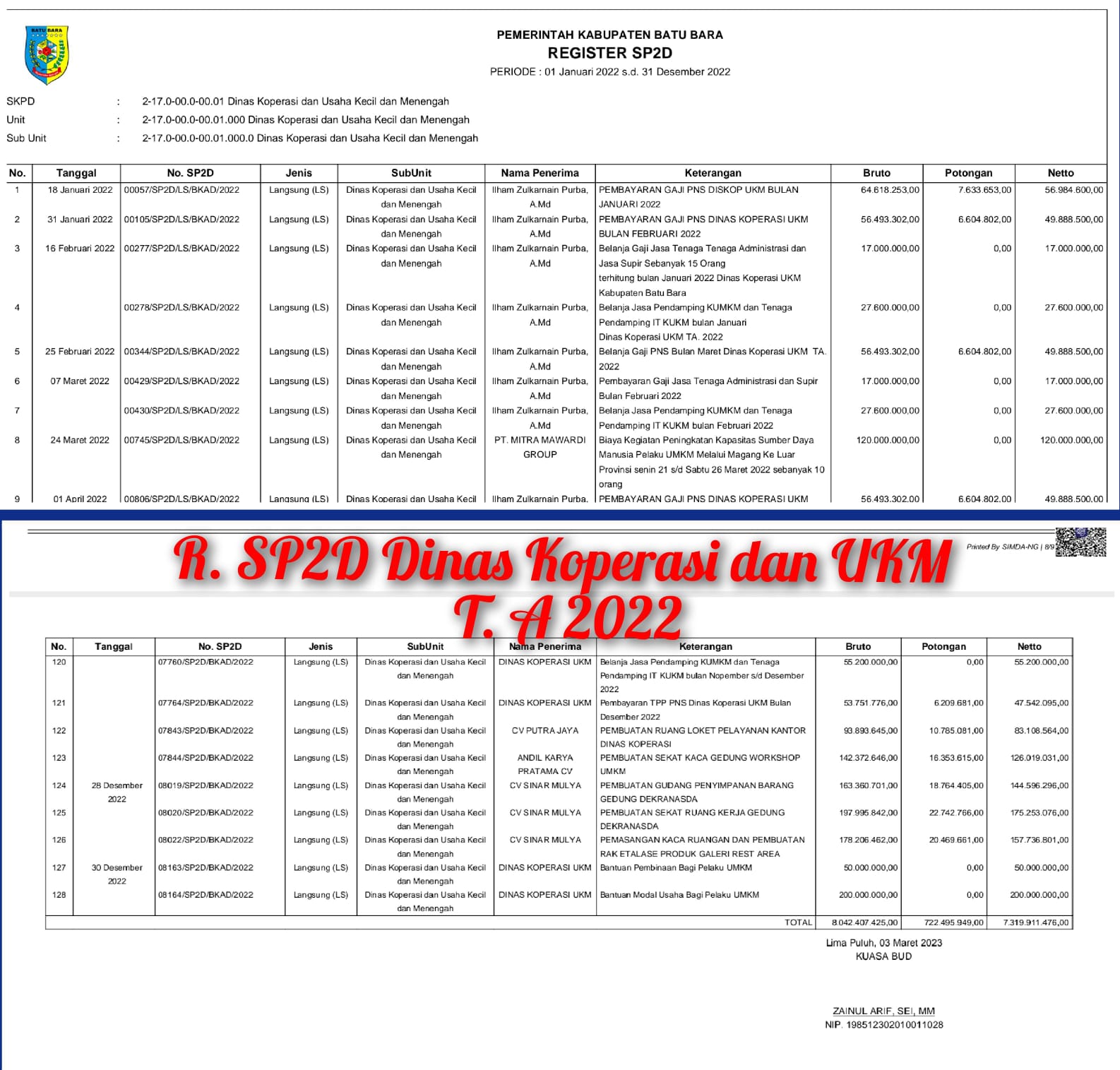

Kasatnews.id , Batu Bara | Masih meninggalkan misteri terkait laporan realisasi anggaran Dinas Koperasi dan UKM Batu Bara T. A 2022 sebesar Rp. 8.042.407.425,00 yang tertuang dalam register SP2D dalam penggunaan keuangan satu tahun mata anggaran.

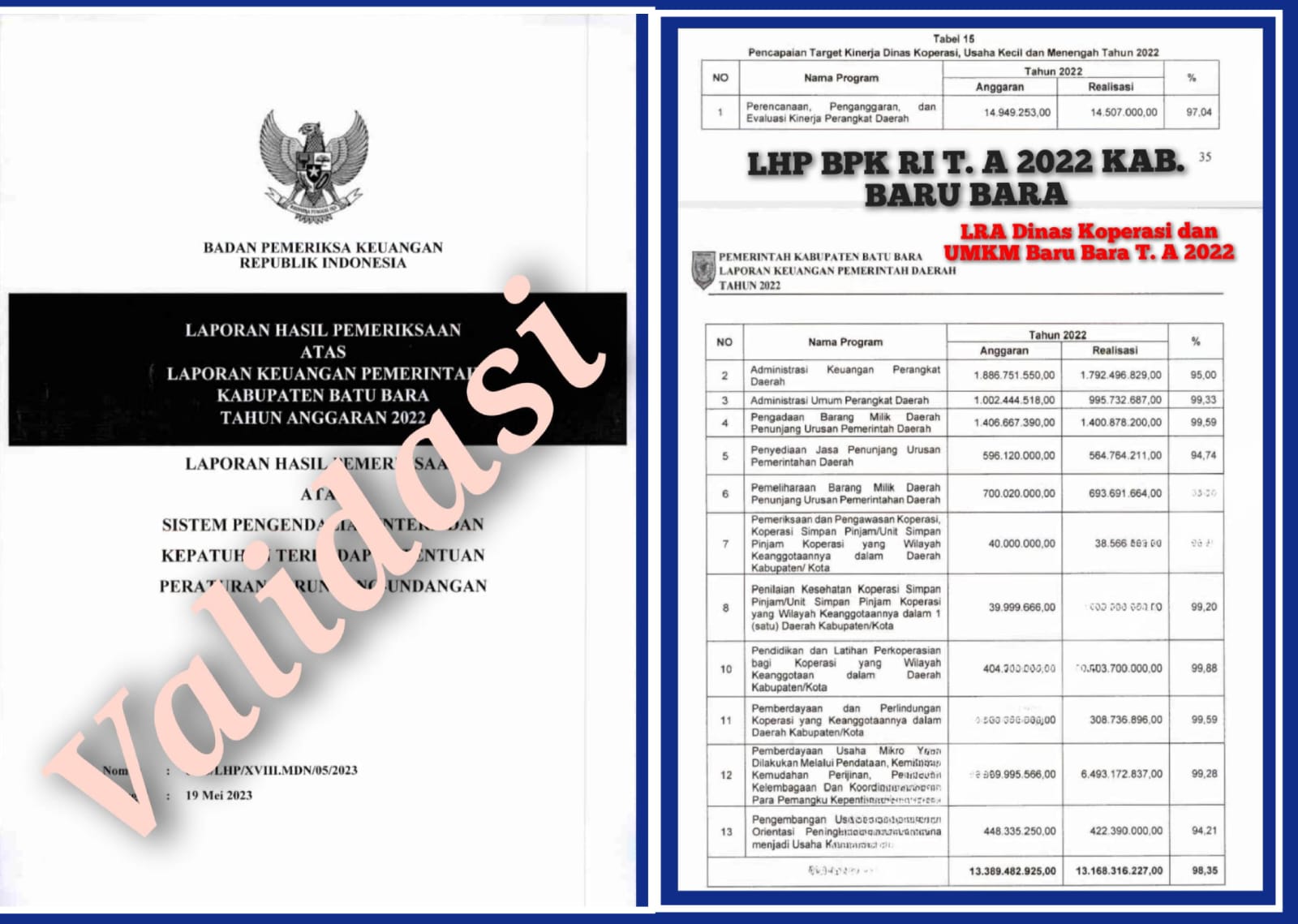

Sedangkan dalam resume laporan hasil Badan Pemeriksaan Keuangan (LHP BPK RI) T. A 2022 tertera laporan realisasi anggaran sebesar rp. 13.389.482.925,00.

Hal ini masih menjadi misteri atas penggunaan keuangan negara/daerah pemkab Batu Bara cq Dinas Koperasi dan UKM Batu Bara pada saat Arif Hanafia S. Stp menjabat sebagai Kadis nya.

SEKILAS INFORMASI TERKAIT FUNGSI, KINERJA BPK RI:

Berdasarkan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 dalam Pasal 23E ayat (1) menyebutkan untuk memeriksa pengelolaan dan tanggung jawab keuangan negara diadakan satu Badan Pemeriksa Keuangan yang bebas dan mandiri yang kita ketahui hari ini bernama BPK RI.

Berdasarkan Pasal 7 Undang-Undang Nomor 15 Tahun 2006 tentang BPK, hasil pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara harus diserahkan kepada DPRD dan dinyatakan terbuka untuk umum.

Dalam melaksanakan tugasnya, BPK melakukan pemeriksaan meliputi audit laporan keuangan, audit kinerja, dan audit dengan tujuan tertentu.

Dari hasil laporan audit tersebut, BPK memberikan rekomendasi perbaikan – perbaikan yang dapat ditindaklanjuti oleh instansi yang diperiksa oleh Aparat Pengawasan Intern Pemerintah (APIP) yang bertugas melakukan pengawasan internal terhadap kebijakan dan program pemerintah tingkat pusat maupun daerah.

Tujuan terbentuk nya lembaga BPK RI guna melakukan audit keuangan instansi Negara agar dapat menekan prilaku tindak pidana korupsi ketika benar-benar menjalankan tugas nya sebagai auditor keuangan negara yang profesional dan proposional.

Meski BPK dalam pemeriksaan laporan keuangan menemukan pelanggaran, namun tidak berwenang menentukan status terhadap tersangka yang melakukan dugaan korupsi.

Dari kesimpulan BPK RI bahwa pemeriksaan keuangan akan menghasilkan opini. Pemeriksaan kinerja akan menghasilkan temuan, kesimpulan, dan rekomendasi, sedangkan pemeriksaan dengan tujuan tertentu akan menghasilkan kesimpulan.

Sedangkan keberadaan APIP sebagai Tindak Lanjut Hasil Pemeriksaan (TLHP) merupakan tahapan penting dalam rangkaian pengawasan dan pengendalian intern di perangkat daerah pemerintah dinilai masih tertutup untuk memberikan kesimpulan atas dugaan ketidak sinkronan yang dapat berapiliasi pada tindak pidana korupsi.

SEKILAS INFORMASI TENTANG R. SP2D

Register SP2D Adalah Sarana Alat Pembayaran yang memiliki 2 fungsi. Sebagai dasar settlement pembayaran oleh Bank Operasional dan Sebagai dasar pencatatan dalam sistem akuntansi instansi oleh Satker.

SP2D ini adalah dokumen yang digunakan sebagai dasar pencairan dana yang diterbitkan oleh Bendahara Umum Daerah (BUD) atau Bendahara Umum Negara (BUN) berdasarkan Surat Perintah Membayar (SPM).

Surat Perintah Membayar (SPM) adalah tahap krusial dalam proses penerbitan SP2D. SPM merupakan dokumen resmi yang dikeluarkan oleh Pejabat Pembuat Komitmen (PPK) untuk memerintahkan pencairan dana yang telah dianggarkan.

SP2D (Surat Perintah Pencairan Dana) adalah dokumen yang diterbitkan oleh Pejabat Pembuat Komitmen (PPK) di instansi pemerintah untuk memerintahkan pencairan dana dari rekening kas negara ke rekening penerima.

SP2D memiliki fungsi sebagai dasar pencatatan dalam sistem akuntansi instansi oleh Satker. Dengan menggunakan SP2D, instansi pemerintah dapat memastikan bahwa dana yang dianggarkan digunakan secara efektif dan tepat sasaran

Surat Perintah Pencairan Dana (SP2D) merupakan salah satu kelengkapan berkas yang penting untuk pencairan dana di kantor pemerintah. SP2D memiliki peran penting dalam menjaga transparansi dan akuntabilitas pengelolaan keuangan negara. Dokumen ini mencatat semua detail tentang pengeluaran, mulai dari jumlah dana hingga tujuan penggunaannya.

Penerbitan Surat Perintah Pencairan Dana diatur dalam peraturan Menteri Keuangan RI No. 190/PMK.05/2012 yang menjabarkan terkait prosedur pembayaran dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara, Surat Perintah Membayar atau SPM.

Menurut beberapa analisis pengamat dan pemerhati anggaran Batu Bara bahwa pelaksanaan kegiatan di barengi dengan payung hukum yakni juknis dan juklak yang menjadi kan nya satu kesatuan dalam Syarat pelaksanaan (implementasi) dan penyelanggaraan (regulasi) sebagai pertanggungjawaban penggunaan keuangan negara/daerah.

Bahwa, dalam pelaksanaan dan penyelenggara penggunaan keuangan Dinas Koperasi dan UKM Batu Bara T. A 2022 sebagaimana telah di paparkan di atas penggunaan keuangan negara diduga menjadi celah hukum tindak pidana korupsi.

Dalam resume pemaparan laporan hasil badan Pemeriksaan keuangan / penggunaan keuangan daerah cq dinas koperasi dan UKM Batu Bara terlampir atas LHP BPK tahun 2022 dengan jumlah realisasi anggaran sebesar rp. 13.389.482.925,00.

Sementara perhitungan laporan realisasi anggaran tidak sama dengan hasil yang tertera dalam laporan realisasi belanja yang tertuang di register SP2D Dinas Koperasi dan UKM T. A 2022 sebesar Rp. 8.042.407.425,00.

Dan tercatat selisih atas kedua pemaparan laporan penggunaan keuangan sebesar Rp. 5.347.075.500,00.?

Dikonfirmasi media ini pada tanggal 01 November 2024 kepada berbagai pihak instansi terkait pengawasan, penyelenggaraan penggunaan keuangan negara /Pemerintah daerah Batu Bara tidak memberikan sebarang jawaban terkait kemana Kas dana lebih perhitungan sebesar Rp. 5.347.075.500,00 tersebut.?

(Tim/Kasat)